A Era dos Mega-Vendors: O Custo Oculto da Consolidação no Mercado de Storage

Broadcom, VMware, HPE e a nova realidade do mercado de storage. Entenda como a consolidação de vendors impacta preços, suporte e o roadmap da sua infraestrutura em 2025/26.

A consolidação do mercado de infraestrutura de dados atingiu um ponto de inflexão crítico. Não estamos mais observando apenas fusões para aquisição de tecnologia, mas movimentos agressivos de captura de market share e eliminação de concorrência. O cenário de 2025-2026 desenha um oligopólio onde a eficiência operacional dos fornecedores (vendors) muitas vezes custa a flexibilidade estratégica dos clientes.

Para o CIO moderno, a escolha de um parceiro de storage deixou de ser uma decisão puramente técnica baseada em IOPS e latência. Tornou-se uma aposta de risco corporativo. A redução do número de players independentes altera fundamentalmente a dinâmica de poder na mesa de negociação, transformando o armazenamento de commodity em um ativo de alavancagem financeira para os gigantes da tecnologia.

Resumo em 30 segundos

- Consolidação Agressiva: O mercado caminha para um oligopólio de "Mega-Vendors", reduzindo opções e aumentando o risco de vendor lock-in (aprisionamento tecnológico).

- Armadilha da Assinatura: A transição forçada para modelos "as-a-Service" (STaaS) camufla aumentos de TCO (Custo Total de Propriedade) e retira o poder de barganha do CAPEX.

- Crise de Suporte: Fusões resultam em cortes de pessoal sênior. O suporte "Nível 3" humano está sendo substituído por automação, aumentando o tempo de resolução de problemas complexos.

O Cenário 2025-2026: A Dança das Cadeiras dos Gigantes

O mercado de Enterprise Storage está seguindo o manual clássico de maturação industrial. Após a explosão de inovação trazida pelos players de All-Flash na década passada, os incumbentes (Dell, HPE, NetApp) reagiram não apenas inovando, mas consolidando.

A recente onda de aquisições — e a reestruturação pós-aquisição vista em casos emblemáticos como a compra da VMware pela Broadcom — enviou ondas de choque para o setor de storage. A lição é clara: o hardware é o novo software. Os Mega-Vendors estão empacotando storage, compute e networking em stacks verticais proprietários.

Isso cria um ambiente onde a interoperabilidade, antes um padrão de ouro, torna-se um obstáculo para a receita recorrente do fornecedor.

Figura: Fig 1. O ciclo previsível de M&A em infraestrutura: da lua de mel à extração de margem.

Figura: Fig 1. O ciclo previsível de M&A em infraestrutura: da lua de mel à extração de margem.

Fig 1. O ciclo previsível de M&A em infraestrutura: da lua de mel à extração de margem.

💡 Insight de Mercado: Observe os movimentos da Pure Storage e da Nutanix. Como os últimos grandes independentes de seus nichos, eles são os alvos óbvios ou os "outliers" que devem justificar sua existência através de inovação radical, já que não podem competir em volume de portfólio cruzado.

A Nova Matemática de Preços: O Fim do 'Bargain' e a Era da Assinatura

O modelo de Storage-as-a-Service (STaaS) — exemplificado pelo HPE GreenLake, Dell APEX e NetApp Keystone — venceu a guerra narrativa. No entanto, a promessa de "pague apenas pelo que usar" esconde uma realidade financeira mais dura para as empresas.

No modelo tradicional de CAPEX, o CIO tinha alavancagem a cada ciclo de renovação (3 a 5 anos). Podia-se ameaçar trocar de fornecedor para obter descontos de 40% a 60%. Na era da assinatura, essa alavancagem evapora.

Uma vez que seus dados estão em um modelo operacional de OPEX proprietário, o custo de saída (egress cost) não é apenas financeiro, é operacional. A migração de petabytes de dados de uma plataforma de assinatura para outra é logisticamente proibitiva.

Onde a margem é recuperada:

Tiering de Performance: O custo base parece baixo, mas a performance necessária para cargas de trabalho de IA ou Analytics exige "add-ons" caros.

Inflação de Serviço: Reajustes anuais nos contratos de serviço superam a inflação, justificados por "novas funcionalidades de software" que você talvez nem utilize.

Drenagem de Talentos: Por que o Suporte Nível 3 Desapareceu?

A métrica mais ignorada em análises de fusões é a retenção de capital intelectual. Quando um gigante adquire uma empresa de storage inovadora, a primeira "sinergia" buscada é a consolidação das equipes de suporte e engenharia.

Historicamente, o suporte premium era o diferencial de players de nicho. Engenheiros que conheciam o código-fonte atendiam o telefone. Hoje, nos Mega-Vendors, o suporte Nível 1 e 2 é amplamente terceirizado ou automatizado via IA.

⚠️ Alerta Vermelho: Se o seu contrato de suporte promete "IA-Driven Support", leia as entrelinhas. Muitas vezes, isso significa que você terá que passar por barreiras de chatbots e diagnósticos automáticos antes de falar com um humano capaz de resolver uma corrupção lógica de dados crítica.

A "engenharia de sustentação" substitui a "engenharia de inovação" nos produtos legados adquiridos, resultando em patches mais lentos e menos estabilidade a longo prazo.

Roadmap Implacável: A 'Racionalização de Portfólio' como Ameaça

A racionalização de portfólio é o eufemismo corporativo para "morte forçada de produtos". Em um cenário consolidado, manter múltiplas linhas de storage (ex: três tipos diferentes de arrays mid-range) é ineficiente para o vendor.

Para o cliente, isso significa Obsolescência Programada Acelerada. O produto que você comprou há dois anos pode ser colocado em Maintenance Mode porque o vendor decidiu unificar o sistema operacional de seus arrays.

Isso força migrações não planejadas. O CIO é obrigado a gastar orçamento não para inovar, mas para "manter as luzes acesas" em uma nova plataforma que faz exatamente o que a anterior fazia, mas com um modelo de licenciamento diferente.

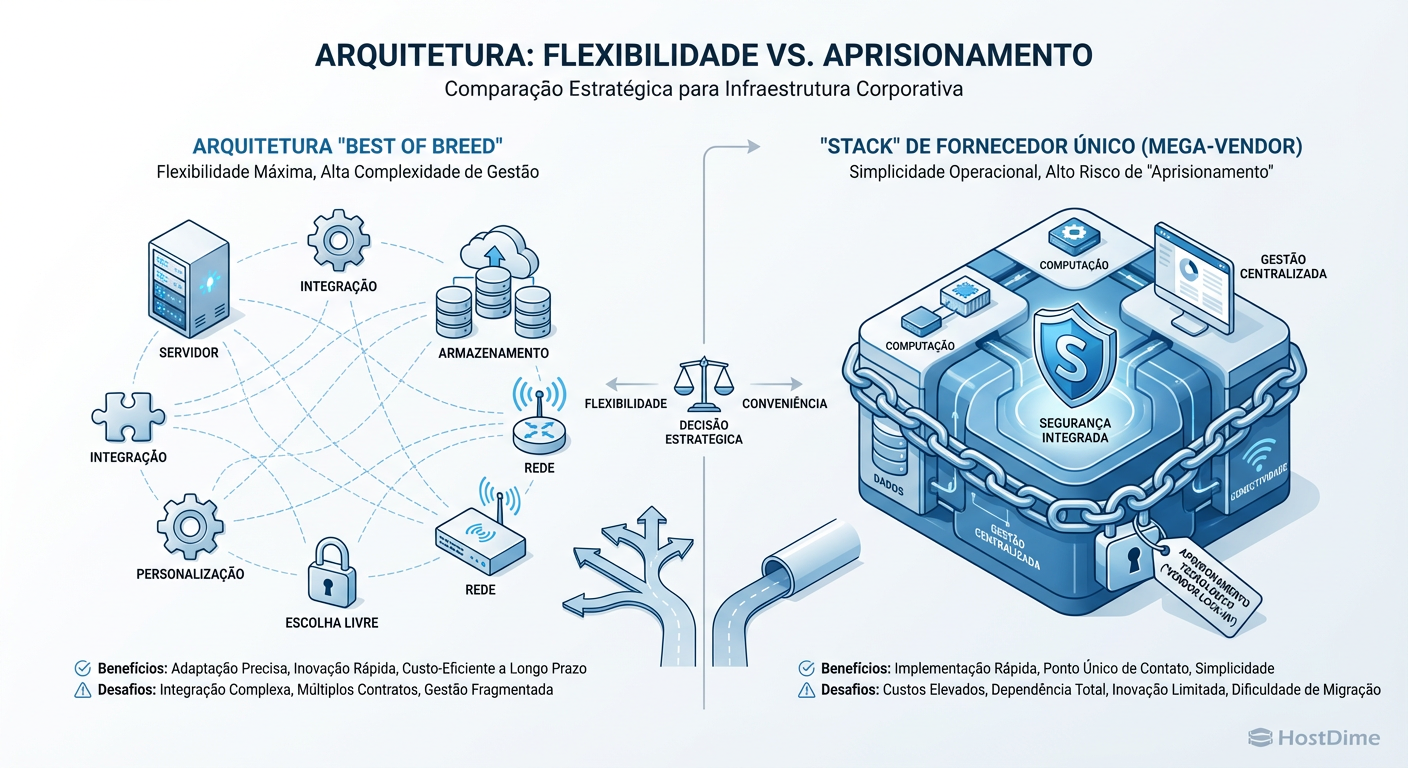

Figura: Fig 2. O Dilema do CIO: A simplicidade operacional do 'Full Stack' versus o risco comercial do Lock-in extremo.

Figura: Fig 2. O Dilema do CIO: A simplicidade operacional do 'Full Stack' versus o risco comercial do Lock-in extremo.

Fig 2. O Dilema do CIO: A simplicidade operacional do 'Full Stack' versus o risco comercial do Lock-in extremo.

Estratégia de Sobrevivência: Como CIOs Devem Negociar Agora

Diante desse cenário de consolidação, a passividade é cara. A estratégia de procurement deve evoluir de "compra de caixa" para "gestão de ciclo de vida de dados".

A Regra do "Challenger": Nunca consolide 100% do seu storage em um único Mega-Vendor. Mantenha 20-30% dos dados (talvez tier 2 ou backup) em um fornecedor desafiante (como VAST Data, Weka ou MinIO). Isso mantém a tensão competitiva e prova que você tem capacidade de saída.

Cláusulas de Proteção de Preço: Em contratos STaaS, exija tetos (caps) para aumentos de renovação e cláusulas de saída por performance não atingida, não apenas por disponibilidade.

Desacoplamento de Hardware e Software: Sempre que possível, prefira soluções Software-Defined Storage (SDS) que rodem em hardware commodity. Isso protege você contra a escassez de componentes proprietários ou aumentos de margem no hardware do vendor.

O Que Vem a Seguir: AI-Driven Infrastructure como o Novo Lock-in

O próximo campo de batalha não é a capacidade, mas a inteligência. Os Mega-Vendors estão pivotando para posicionar o storage não como um repositório, mas como uma plataforma de dados para IA.

A narrativa será: "Use nosso storage porque ele tem integração nativa com pipelines de LLM (Large Language Models) e GPUs".

Isso soa promissor, mas carrega o risco final de aprisionamento. Se os seus dados forem formatados, indexados e vetorizados por uma camada proprietária de IA dentro do storage array, movê-los para outra plataforma significará re-treinar seus modelos ou perder inteligência de negócio.

A consolidação do mercado de storage, portanto, não é apenas sobre quem fabrica o disco. É sobre quem controla a gravidade dos seus dados na era da Inteligência Artificial. A disponibilidade e o impacto dessa escolha definirão a agilidade das empresas na próxima década.

Perguntas Frequentes (FAQ)

1. O modelo "Storage as a Service" (STaaS) é sempre mais caro que a compra tradicional? Geralmente, sim, se olharmos num horizonte de 5 anos. O STaaS oferece previsibilidade e reduz o desembolso inicial (Cash Flow), mas o TCO final tende a ser 20% a 30% maior devido às taxas de serviço embutidas e à perda do valor residual do hardware.

2. Devo evitar completamente os Mega-Vendors devido ao risco de lock-in? Não. Os Mega-Vendors oferecem estabilidade, cadeias de suprimentos robustas e integração global que empresas menores não conseguem igualar. A chave é evitar a dependência exclusiva. Use-os para o "Core", mas mantenha as bordas (Edge/Cloud) agnósticas.

3. Como a aquisição da VMware pela Broadcom afeta o mercado de storage? Ela acelerou a busca por alternativas de virtualização e, consequentemente, de storage (vSAN). Muitos clientes estão desacoplando o storage da camada do hipervisor para evitar que o aumento de licenciamento de um afete o custo do outro.

4. O que é "Repatriação de Dados" e como isso afeta a estratégia de storage? É o movimento de trazer dados da Nuvem Pública de volta para o On-Premise (ou Colocation) devido aos custos imprevisíveis da nuvem. Isso está reaquecendo o mercado de storage de alta performance e densidade local, favorecendo vendors que oferecem modelos híbridos robustos.

Arthur Siqueira

Analista de Mercado de Storage

"Analiso o cenário macroeconômico do armazenamento corporativo. Meu foco está nos movimentos de consolidação, flutuações de market share e na saúde financeira que dita o futuro dos grandes players."