A iminente escalada de preços em armazenamento e memória: O choque de oferta de 2026

Análise estratégica sobre o aumento projetado de 60% nos preços de DRAM e SSD para o Q1 2026. Entenda o impacto da alocação de wafers para HBM e a crise de oferta no Enterprise IT.

O mercado global de semicondutores está prestes a vivenciar uma inversão de ciclo brutal. Após um período de excesso de inventário e preços deprimidos entre 2023 e o início de 2024, os indicadores da cadeia de suprimentos apontam para uma correção agressiva. Analistas de infraestrutura já observam os sinais de um "superciclo" de preços impulsionado não pelo aumento da demanda tradicional de TI, mas por um estrangulamento na oferta de wafers de silício.

Para CIOs e arquitetos de datacenter, a mensagem é clara: a era da memória e do armazenamento flash baratos está em pausa. A projeção de um aumento de até 60% nos custos de Server DRAM e Enterprise SSDs para 2026 não é alarmismo, é uma consequência matemática da reengenharia das linhas de produção das três grandes fabricantes (Samsung, SK Hynix e Micron).

Resumo em 30 segundos

- O Fator HBM: A produção de memórias para IA (HBM) consome 3x mais capacidade de wafer do que a DRAM padrão, reduzindo drasticamente a oferta de memórias para servidores convencionais.

- Alta de Preços: Espera-se uma escalada de preços superior a 60% para módulos DDR5 de servidor e SSDs Enterprise de alta capacidade ao longo de 2026.

- Estratégia de Compra: Contratos de longo prazo e antecipação de hardware são vitais; deixar para comprar no mercado "spot" em 2026 será financeiramente desastroso.

A tempestade perfeita no silício: Por que 60% agora?

A dinâmica de preços em storage e memória sempre obedeceu a ciclos de oferta e demanda. No entanto, o cenário atual introduz uma variável exógena que quebra os modelos preditivos tradicionais: a Inteligência Artificial Generativa.

Diferente de ciclos anteriores, onde a demanda subia uniformemente, hoje temos uma competição canibal dentro das próprias fábricas. As linhas de produção que antes "imprimiam" DRAM DDR5 e NAND Flash convencional estão sendo convertidas às pressas para fabricar HBM3e e, futuramente, HBM4 (High Bandwidth Memory).

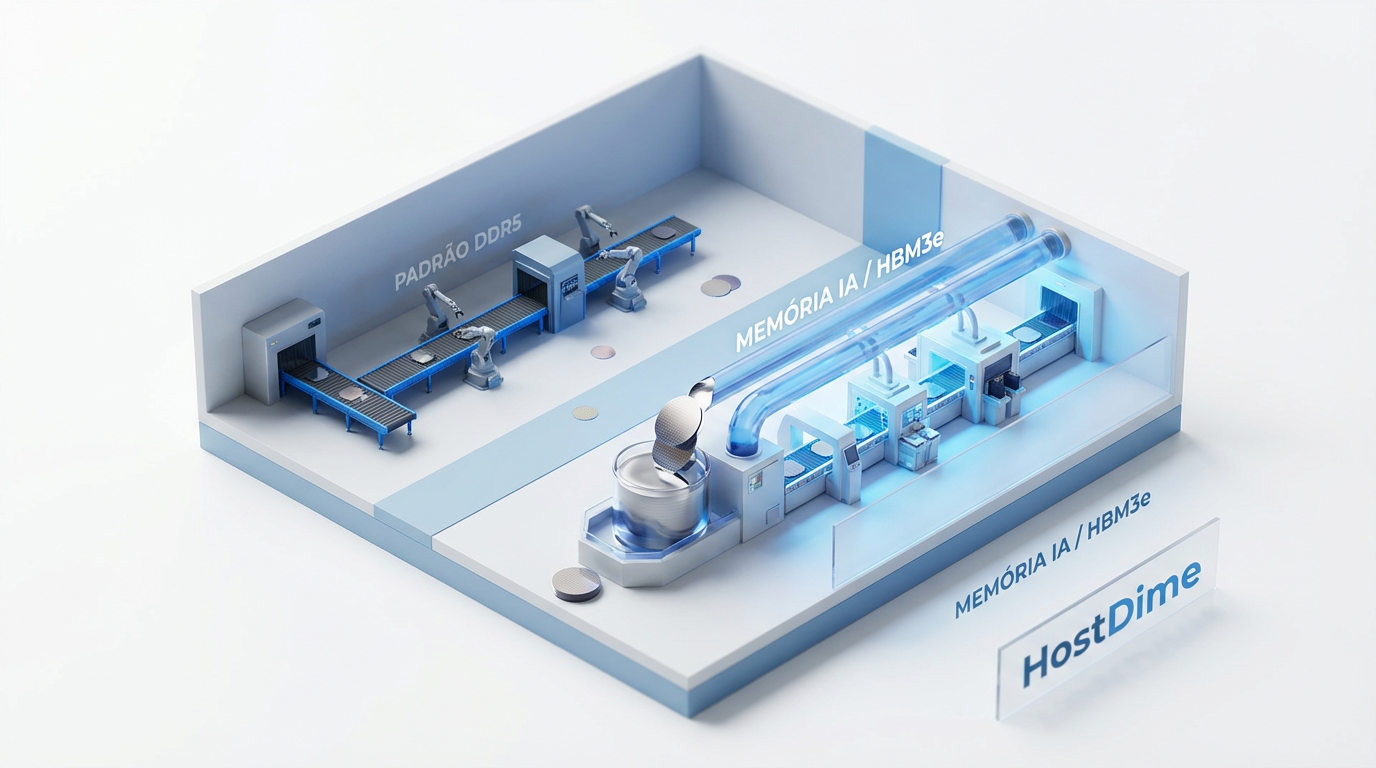

Figura: A realocação física das linhas de fabricação: O domínio da HBM sobre a capacidade produtiva de DRAM padrão.

Figura: A realocação física das linhas de fabricação: O domínio da HBM sobre a capacidade produtiva de DRAM padrão.

Esta conversão não é trivial. A fabricação de HBM é inerentemente ineficiente em termos de área de wafer. Para produzir o mesmo volume de gigabytes em HBM comparado à DDR5 padrão, o fabricante sacrifica uma quantidade desproporcional de lâminas de silício.

💡 Dica Pro: Ao negociar com fornecedores de hardware (Dell, HPE, Lenovo), questione sobre a garantia de alocação de memória. Contratos sem cláusulas de proteção de preço para entregas futuras estão expostos à volatilidade trimestral.

O efeito canibal da alocação de wafers

Para entender a gravidade da situação, é preciso olhar para a física do processo de fabricação. A tecnologia HBM utiliza empilhamento vertical de dies (camadas de silício) conectados por TSVs (Through-Silicon Vias).

Este processo é complexo e possui um yield (taxa de aproveitamento) inferior ao da memória planar tradicional. Estima-se que a produção de 1 bit de HBM consuma a mesma capacidade de wafer que seria necessária para produzir 3 bits de DDR5 convencional.

Quando a Samsung ou a SK Hynix decidem alocar 30% de sua capacidade total de wafers para HBM para atender a NVIDIA, elas estão, na prática, removendo quase 60% a 70% da oferta potencial de DDR5 do mercado. Isso cria um vácuo de oferta imediato para servidores x86 convencionais, storage controllers e até memória para PCs.

Comparativo de Impacto na Produção

A tabela abaixo ilustra por que os fabricantes estão priorizando a IA em detrimento do armazenamento tradicional, criando o cenário inflacionário.

| Fator | Memória DDR5 (Servidor Padrão) | Memória HBM3e (Foco em IA) | Impacto no Preço Final (2026) |

|---|---|---|---|

| Consumo de Wafer | Base de referência (1x) | Alto (3x a 4x mais área por bit) | Redução drástica da oferta de DDR5. |

| Complexidade | Média (Processo maduro) | Extrema (Empilhamento 3D + TSV) | Custo de fabricação elevado repassado ao mercado. |

| Margem de Lucro | Baixa/Média (Commodity) | Altíssima (Premium) | Fabricantes priorizam HBM, abandonando o DDR5 barato. |

| Disponibilidade | Escassez induzida | Alocada preferencialmente para Hyperscalers | Disputa feroz por estoques restantes de DDR5. |

A nova dinâmica para Enterprise SSD e NAND

Embora o foco da mídia esteja na RAM, o mercado de armazenamento persistente (NAND Flash) sofre um efeito colateral direto. As fabricantes de memória são, em sua maioria, as mesmas que produzem NAND (Samsung, Micron, SK Hynix via Solidigm).

Para financiar a expansão multibilionária das linhas de HBM, essas empresas precisam elevar a rentabilidade de todos os seus setores. A estratégia adotada desde o final de 2024 tem sido a "disciplina de oferta": cortes artificiais na produção de NAND para forçar a subida dos preços.

Além disso, a demanda por Enterprise SSDs de alta densidade (QLC de 30TB, 60TB) explodiu. O treinamento de modelos de IA exige Data Lakes massivos e rápidos. Isso significa que os melhores chips de NAND estão sendo direcionados para SSDs de classe Enterprise de altíssimo desempenho, deixando o mercado de entrada e mid-range com sobras de produção e preços inflacionados.

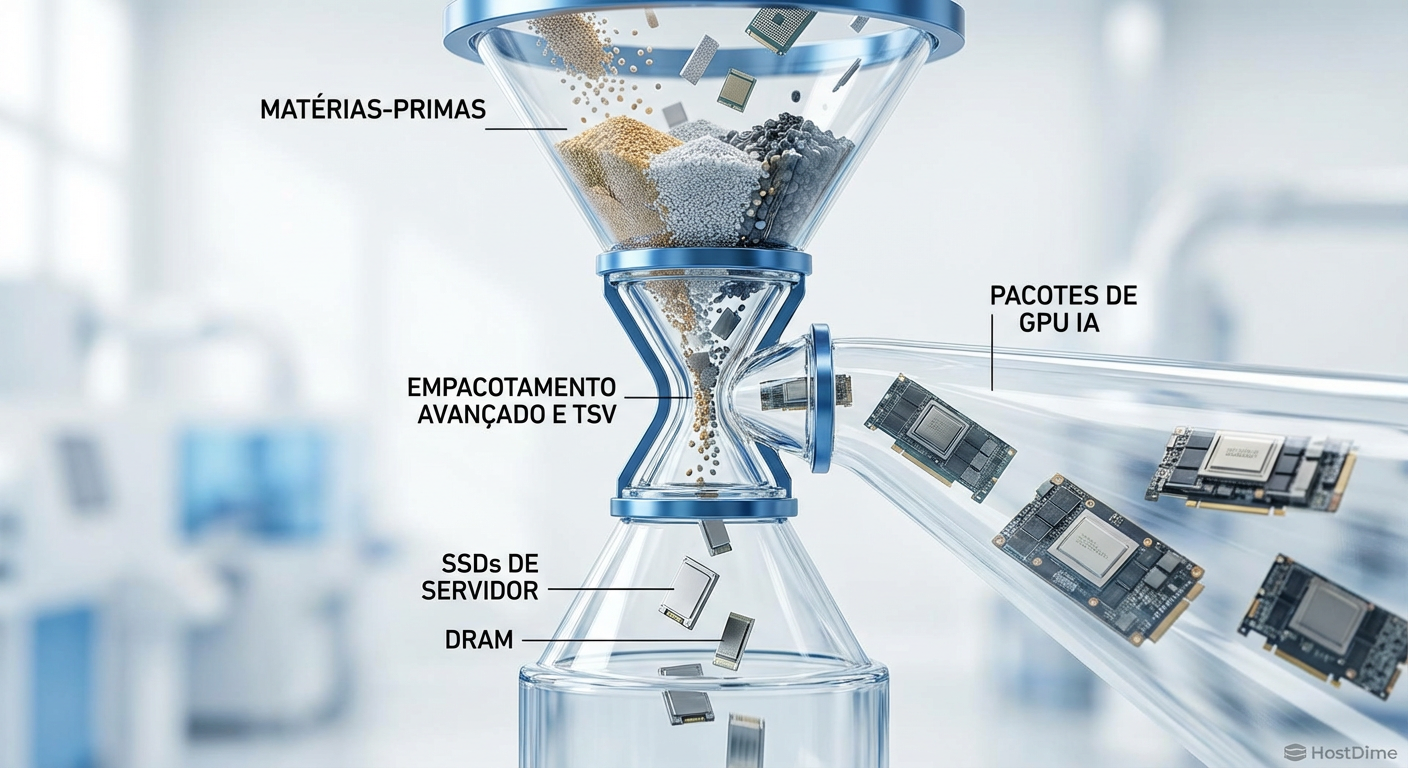

Figura: O gargalo do empacotamento avançado: Onde a infraestrutura tradicional perde prioridade para os bundles de IA.

Figura: O gargalo do empacotamento avançado: Onde a infraestrutura tradicional perde prioridade para os bundles de IA.

⚠️ Perigo: Projetos de Storage All-Flash planejados com orçamentos de 2024 podem se tornar inviáveis em 2026. Revise seus CAPEX considerando um ágio de 40% a 50% por TB em relação aos preços atuais.

O "imposto da IA" na cadeia de suprimentos

O mercado está vivendo o que chamamos de "Imposto da IA". Não é uma taxa governamental, mas um custo sistêmico. Cada servidor de IA vendido com 8 GPUs H100 ou Blackwell drena uma quantidade colossal de recursos da cadeia de suprimentos.

Os fornecedores de controladores de SSD e PMICs (chips de gerenciamento de energia) também estão sobrecarregados. A prioridade de entrega desses componentes críticos é para os sistemas de alta margem. Se você está comprando um array de armazenamento SAN tradicional ou servidores de virtualização padrão, você está no final da fila de prioridade dos fabricantes de componentes.

Isso resulta em lead times (prazos de entrega) estendidos. O que antes levava 4 semanas para ser entregue, em 2026 poderá levar 12 a 16 semanas, forçando as empresas a manterem estoques de segurança maiores, o que pressiona ainda mais o fluxo de caixa.

Estratégias de procurement frente à volatilidade

Diante deste cenário de escassez programada e alta de preços, a passividade é a estratégia mais arriscada. Líderes de infraestrutura devem adotar uma postura agressiva de hedging de hardware.

Antecipação de Ciclos de Refresh: Se o seu parque de servidores ou storage tem renovação programada para o segundo semestre de 2026, antecipe para o primeiro trimestre ou, idealmente, feche os pedidos agora.

Qualificação de Múltiplos Vendors: Não dependa de um único fornecedor de SSD ou memória. Homologue componentes da Kioxia, Western Digital e outros players que podem ter alocações diferentes das "Três Grandes" focadas em HBM.

Adoção de Tiering Inteligente: Com o flash caro, o armazenamento híbrido e o cold storage em fita (LTO) ou HDD de alta capacidade (Nearline) voltam a ser vitais para a economia do datacenter. Mova dados frios para mídias mais baratas agressivamente.

O mercado de 2026 será definido por quem tem acesso ao silício, não apenas por quem tem orçamento. A janela para garantir preços razoáveis está se fechando rapidamente à medida que as fábricas viram a chave para a era da IA. Prepare seus orçamentos para o impacto; a conta da inovação chegou.

Por que os preços de RAM e SSD vão subir tanto em 2026?

A alta é impulsionada por uma mudança estrutural onde fabricantes (Samsung, SK Hynix, Micron) estão realocando a capacidade de produção de wafers para memórias HBM (usadas em IA), criando escassez artificial em memórias DDR5 e NAND convencionais.O aumento de 60% afeta apenas servidores ou também consumidores finais?

Embora o foco do aumento mais agressivo (60%+) seja em Server DRAM e Enterprise SSDs, o efeito cascata elevará os preços de SSDs clientes e memórias DDR5 para PC em cerca de 30-40%.Quando a oferta de memória deve se normalizar?

Analistas preveem que a tensão na oferta persistirá durante todo o ano de 2026, com uma possível estabilização apenas em 2027, quando novas fábricas focadas em HBM entrarem em operação plena.

Arthur Siqueira

Analista de Mercado de Storage

"Analiso o cenário macroeconômico do armazenamento corporativo. Meu foco está nos movimentos de consolidação, flutuações de market share e na saúde financeira que dita o futuro dos grandes players."